- Публикатор: Валерия Евдокимова (Lera4ok)

- Текст: «Репортёр»

Если бегло пробежаться по газетным заголовкам, энергетический кризис, о котором говорят «не только лишь все», будет выглядеть нелепо и несуразно:

• в Европе небывалая по своим масштабам нехватка энергоносителей — закрыты или стоят на грани закрытия десятки предприятий и даже целые страны (например, Молдавия). И это те самые энергоносители от которых решили отказаться ради «зеленого перехода»;

• США выиграли битву за европейский рынок сжиженного газа и теперь весь сжиженный газ из США и с Ближнего Востока уходит мимо Европы прямым ходом в Азию, где кризис еще более небывалый. Настолько небывалый, что от него уже волнами расходятся проблемы с поставками промтоваров по всему миру и в первую очередь в США и ту же самую Европу;

• Британия громко радуется энергетической независимости от российского газа (по разным данным — 1-5% от всего потребления) и экстренно выбирает — сажать за руль бензовозов солдат или отпускать бензин по талонам. А в это время по всей Британии тихо и без ажиотажа растут спотовые цены на газ норвежский — точно так же на десятки и сотни процентов, собственно, как и на любой другой газ в Европе;

• окончательно и бесповоротно вставшие на «зеленые рельсы» ЕС и Австралия, на всякий случай, оставляют за собой юридические «лазейки» для возврата к углю, если понадобится — прямо с завтрашнего дня;

• Китай скупает подчистую все что горит, не особо считаясь с ценами, потому что ему на пятки уже наступает Индия, за которой пытаются угнаться латиноамериканские страны;

• в европейском кризисе виновата Россия, которая поставляет мало газа, поэтому ее надо наказать — покупать у нее меньше газа. А чтобы европейская экономика не остановилась и были средства на то, чтобы покупать у России меньше газа — надо заставить Россию продавать газа побольше...

• в Европе небывалая по своим масштабам нехватка энергоносителей — закрыты или стоят на грани закрытия десятки предприятий и даже целые страны (например, Молдавия). И это те самые энергоносители от которых решили отказаться ради «зеленого перехода»;

• США выиграли битву за европейский рынок сжиженного газа и теперь весь сжиженный газ из США и с Ближнего Востока уходит мимо Европы прямым ходом в Азию, где кризис еще более небывалый. Настолько небывалый, что от него уже волнами расходятся проблемы с поставками промтоваров по всему миру и в первую очередь в США и ту же самую Европу;

• Британия громко радуется энергетической независимости от российского газа (по разным данным — 1-5% от всего потребления) и экстренно выбирает — сажать за руль бензовозов солдат или отпускать бензин по талонам. А в это время по всей Британии тихо и без ажиотажа растут спотовые цены на газ норвежский — точно так же на десятки и сотни процентов, собственно, как и на любой другой газ в Европе;

• окончательно и бесповоротно вставшие на «зеленые рельсы» ЕС и Австралия, на всякий случай, оставляют за собой юридические «лазейки» для возврата к углю, если понадобится — прямо с завтрашнего дня;

• Китай скупает подчистую все что горит, не особо считаясь с ценами, потому что ему на пятки уже наступает Индия, за которой пытаются угнаться латиноамериканские страны;

• в европейском кризисе виновата Россия, которая поставляет мало газа, поэтому ее надо наказать — покупать у нее меньше газа. А чтобы европейская экономика не остановилась и были средства на то, чтобы покупать у России меньше газа — надо заставить Россию продавать газа побольше...

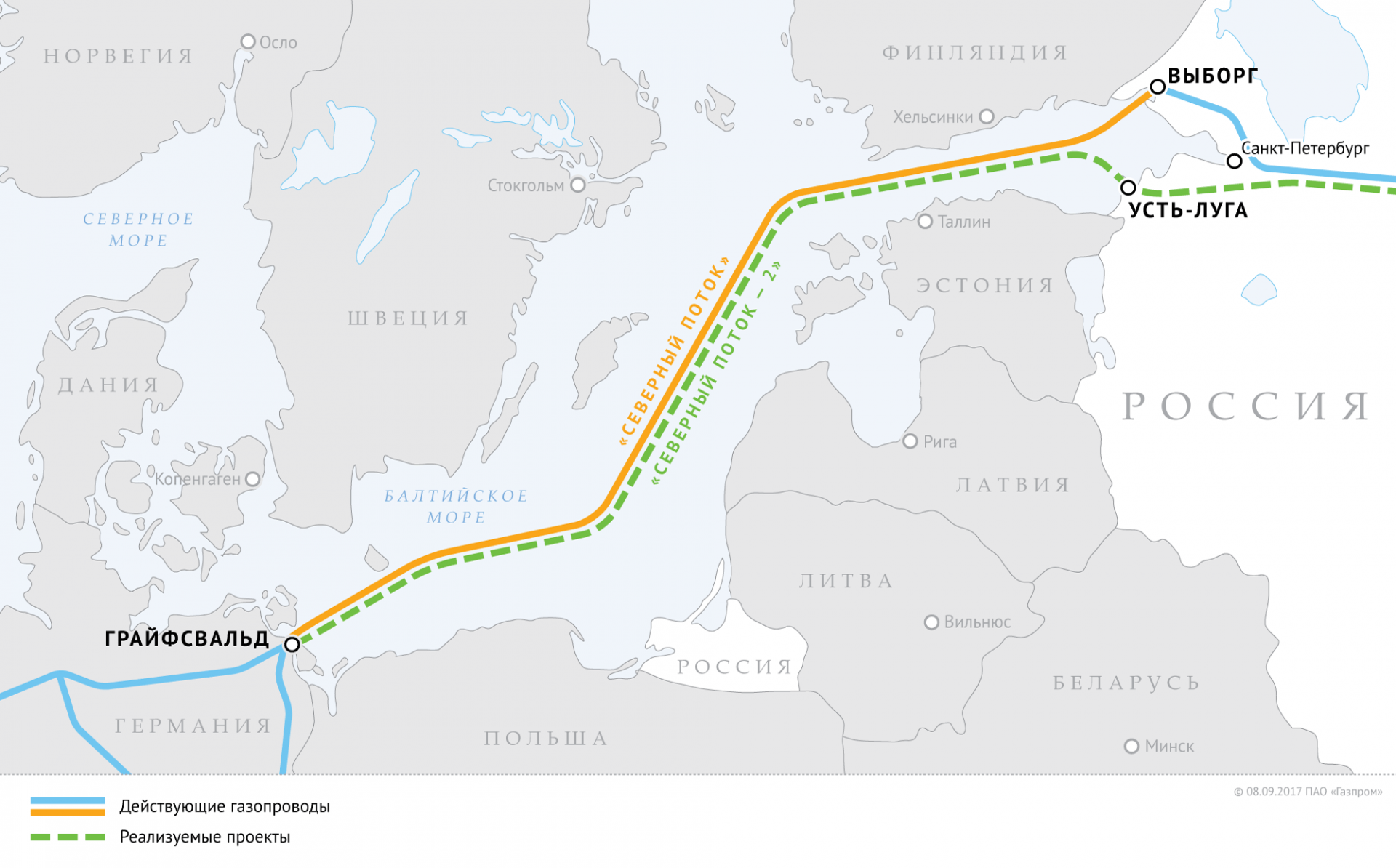

И вот где-то посреди всей этой многоголосой «какофонии» политических заявлений и экспертных мнений почти всегда красной нитью проходит история о том, как хитрый Путин (читай «Газпром») исполняет какую-то замысловатую оркестровую партию на трубах «Северного потока — 2». Здесь полет фантазии вообще витиеватый — загадочные русские поставляют меньше газа, чтобы взвинтить цены и на этом нажиться, но не наживаются, потому что хотят побыстрее сертифицировать «Северный поток — 2». И вот, когда сертифицируют — тогда-то цена на газ упадет и его начнут продавать больше. На том «Газпром» (читай Путин) и наживется.

Понять, что на самом деле происходит в этом запутанном клубке экономических и политических событий мудрено, но можно попробовать подергать за ниточки и посмотреть, куда они ведут.

Понять, что на самом деле происходит в этом запутанном клубке экономических и политических событий мудрено, но можно попробовать подергать за ниточки и посмотреть, куда они ведут.

Куда плывет газ?

Летом на газовом рынке Европы началось немыслимое — цена газовых контрактов на ключевом рынке региона (в голландском хабе TTF) начала бить рекорды едва ли не каждый день. С прошлого года цена на газ выросла в 6-10 раз и продолжает колебаться в непривычно широком для рынка диапазоне. Газовые новости из Европы превратились буквально во фронтовые сводки и еще вчера фантастические цифры, исчисляемые в тысячах долларов, на слуху у всех, а многочисленные эксперты, по ощущениям, готовы устроить массовые шаманские пляски, чтобы эта зима оказалась теплой — от температуры на улице сейчас зависит многое. Чем ниже потребность в газе, тем ниже спрос и цена.

Как и положено экспертам, главные причины кризиса назвали сразу. Пандемия пошла на спад и начала расти экономика, была холодная зима, а потом жаркое лето — потребовалось больше электричества и топлива для его производства (не угля, естественно, только «экологически чистый газ»). Но, главный поставщик газа (Россия, а кто еще?) не хочет открывать кран пошире и пытается растущими ценами испугать ЕС и так ускорить сертификацию стратегически важного для нее «Северного потока-2», чтобы потом уже открыть этот кран на полную. Для обывателя все просто и логично. У чуть более придирчивого читателя пока не вызывает вопросов только факт того, что Россия, как и любой на ее месте, наверняка попробует использовать сложившиеся обстоятельства для собственной пользы. По поводу всего остального вопросов меньше не становится. Газовые поставки, в частности по российским газопроводам, контрактуются на долгий срок — обычно на 5 и больше лет. Если экономика, испытавшая спад во время прошлой волны пандемии (в прошлом году), снова начала расти, то есть возвращаться к своему предыдущему состоянию, что же такого изменилось в этом самом состоянии, что ресурсов для него стало не хватать?

В этом месте уместно вспомнить, что энергетический кризис, о котором мы говорим — не европейский, а общемировой. Это, как правило, упускают из виду и сосредотачивают внимание только на его европейской составляющей. И мало кто знает, откуда все началось. Так же, как и с коронавирусом, во всем пытаются обвинить самого большого «пожирателя энергии» — Китай. Но первая волна «европейского» кризиса этим летом накрыла Южную Америку — особенно заметно Бразилию. Аномальная жара вызвала повышенный спрос на электроэнергию. Ближайший сосед США не смог пройти мимо возможности быстро заработать, и танкеры со сжиженным природным газом вместо Европы и Азии пошли по более короткому маршруту. С этого и начался «снежный ком». Уже к сентябрю почти половина китайских провинций по производству электроэнергии отставала от его реального потребления — начались веерные отключения электричества в 17-ти из 22-х регионов. Резко сократилась деловая активность в промышленности (полностью остановили работу сотни предприятий, тысячи перешли на сокращенный режим, многие предприятия с высоким потреблением электроэнергии закрылись). И этот кризис все еще продолжается — в Китае уже даже расконсервируют выработавшие свой ресурс и аварийные шахты. Буквально на днях китайские заправки начали нормировать продажу дизельного топлива (используется в электрогенераторах). Совсем скоро это скажется на грузовом автотранспорте и цепочке поставок (в т.ч. экспортных) в целом. Собственно, это и так уже заметно по росту цен. А с учетом того, что в третьем квартале 2021 экономика Китая по сравнению со вторым кварталом роста не покажет (по оценке Goldman Sachs Group), никакой экономической стабилизации на мировом рынке ждать не приходится и в четвертом квартале тоже.

Как и положено экспертам, главные причины кризиса назвали сразу. Пандемия пошла на спад и начала расти экономика, была холодная зима, а потом жаркое лето — потребовалось больше электричества и топлива для его производства (не угля, естественно, только «экологически чистый газ»). Но, главный поставщик газа (Россия, а кто еще?) не хочет открывать кран пошире и пытается растущими ценами испугать ЕС и так ускорить сертификацию стратегически важного для нее «Северного потока-2», чтобы потом уже открыть этот кран на полную. Для обывателя все просто и логично. У чуть более придирчивого читателя пока не вызывает вопросов только факт того, что Россия, как и любой на ее месте, наверняка попробует использовать сложившиеся обстоятельства для собственной пользы. По поводу всего остального вопросов меньше не становится. Газовые поставки, в частности по российским газопроводам, контрактуются на долгий срок — обычно на 5 и больше лет. Если экономика, испытавшая спад во время прошлой волны пандемии (в прошлом году), снова начала расти, то есть возвращаться к своему предыдущему состоянию, что же такого изменилось в этом самом состоянии, что ресурсов для него стало не хватать?

В этом месте уместно вспомнить, что энергетический кризис, о котором мы говорим — не европейский, а общемировой. Это, как правило, упускают из виду и сосредотачивают внимание только на его европейской составляющей. И мало кто знает, откуда все началось. Так же, как и с коронавирусом, во всем пытаются обвинить самого большого «пожирателя энергии» — Китай. Но первая волна «европейского» кризиса этим летом накрыла Южную Америку — особенно заметно Бразилию. Аномальная жара вызвала повышенный спрос на электроэнергию. Ближайший сосед США не смог пройти мимо возможности быстро заработать, и танкеры со сжиженным природным газом вместо Европы и Азии пошли по более короткому маршруту. С этого и начался «снежный ком». Уже к сентябрю почти половина китайских провинций по производству электроэнергии отставала от его реального потребления — начались веерные отключения электричества в 17-ти из 22-х регионов. Резко сократилась деловая активность в промышленности (полностью остановили работу сотни предприятий, тысячи перешли на сокращенный режим, многие предприятия с высоким потреблением электроэнергии закрылись). И этот кризис все еще продолжается — в Китае уже даже расконсервируют выработавшие свой ресурс и аварийные шахты. Буквально на днях китайские заправки начали нормировать продажу дизельного топлива (используется в электрогенераторах). Совсем скоро это скажется на грузовом автотранспорте и цепочке поставок (в т.ч. экспортных) в целом. Собственно, это и так уже заметно по росту цен. А с учетом того, что в третьем квартале 2021 экономика Китая по сравнению со вторым кварталом роста не покажет (по оценке Goldman Sachs Group), никакой экономической стабилизации на мировом рынке ждать не приходится и в четвертом квартале тоже.

Всемирная кочегарка

В 2021 году азиатские цены на газ достигли исторического максимума — ноябрьские споты на сжиженный природный газ (СПГ) в азиатско-тихоокеанском регионе (АТР) уже превышают $1231 за тысячу кубов. Один из крупных игроков региона, Австралия, даже «останавливает зеленую повестку» и должна включать «оговорки» в любое соглашение по нулевым выбросам парниковых газов, чтобы была возможность приостановить выполнение своих обязательств. Естественно, все это под благовидным предлогом — только «в случае негативного воздействия на региональную экономику». Что за региональная экономика имеется в виду вполне очевидно — Австралия, один из крупнейших в мире экспортеров ископаемого топлива и один из главных производителей парниковых газов на душу населения. Правительство Австралии или, по крайней мере, его часть пытается хоть как-то защитить свою угольную промышленность, лишившуюся главного рынка сбыта. С апреля 2020, когда Австралия едва не обвинила Китай в создании коронавируса, и до 15 сентября 2021 года, когда Австралия вступила в AUKUS (трехсторонний оборонный альянс Австралия —Великобритания — США для противодействия влиянию Китая в Южно-Китайском море), австралийский угольный экспорт в Поднебесную снизился на 98,6% (в сравнении 2021 с аналогичным периодом 2020 это падение почти в 56 раз). Китай по политическим соображениям перешел на более дорогой (из-за транспортировки) казахский и индонезийский уголь, а также пытается нарастить импорт из России и наладить добычу в Монголии. Но эти объемы китайский спрос все-равно не удовлетворяют — и в этом еще одна из составляющих китайского энергокризиса. Премьер-министр Австралии Моррисон в сложившейся ситуации, когда уголь экспортировать, по сути-то, и некуда, пока что отказывается поддержать полную декарбонизацию страны и утверждает, что нулевые выбросы к 2050 г. — «всего лишь амбиции». Как отреагируют на такое заявление 31 октября в Глазго (Шотландия) на очередном климатическом саммите COP26, можно только догадываться.

Индия — еще одна страна региона на грани энергетического кризиса. Так же, как и в Китае — 70% электроэнергетики в Индии производят за счет каменного угля. После предыдущей волны COVID-19 бизнес активизировался, вырос спрос на электроэнергию, но теплоэлектростанции оказались не готовы — резкое повышение спроса привело к истощению запасов. За уголь индийским электростанциям приходится жестко конкурировать с индийскими металлургами, которые тоже пытаются наверстать упущенное и значительно увеличить выплавку стали — и это только на руку российским угольщикам, у которых Дели планирует закупать недостающие объемы. Большой вопрос — смогут ли они угнаться за Китаем в войне за ресурсы?

Правительство Си Цзиньпина приказало государственным энергокомпаниям обеспечить поставки в зимний период «любой ценой». По сути, это равняется объявлению ценовой войны за сжиженный природный газа (СПГ) и энергетический уголь с почти неограниченным ценовым потолком — простой китайской экономики страшнее, чем переплаты. Энергетические гиганты Китая (PetroChina, Sinopec и CNOOC) уже давно платят больше, чем западные энергооператоры. Фрахтовые ставки на перевозку СПГ в октябре более чем удвоились по сравнению с сентябрем (более $200 тыс. в сутки на тихоокеанском направлении и около $140 тыс. на атлантическом). Так, по данным Baltic Exchange, перевозка австралийского СПГ танкером вместимостью 180 тыс. кубометров в Токио обходилась в октябре 2020 года в $76 тыс. в сутки, а в октябре 2021 — $262 тыс. в сутки. Танкеров на тихоокеанском направлении попросту не хватает и это прямо сказалось уже на Европе и ее потребителях.

Правительство Си Цзиньпина приказало государственным энергокомпаниям обеспечить поставки в зимний период «любой ценой». По сути, это равняется объявлению ценовой войны за сжиженный природный газа (СПГ) и энергетический уголь с почти неограниченным ценовым потолком — простой китайской экономики страшнее, чем переплаты. Энергетические гиганты Китая (PetroChina, Sinopec и CNOOC) уже давно платят больше, чем западные энергооператоры. Фрахтовые ставки на перевозку СПГ в октябре более чем удвоились по сравнению с сентябрем (более $200 тыс. в сутки на тихоокеанском направлении и около $140 тыс. на атлантическом). Так, по данным Baltic Exchange, перевозка австралийского СПГ танкером вместимостью 180 тыс. кубометров в Токио обходилась в октябре 2020 года в $76 тыс. в сутки, а в октябре 2021 — $262 тыс. в сутки. Танкеров на тихоокеанском направлении попросту не хватает и это прямо сказалось уже на Европе и ее потребителях.

Невидимая рука рынка

Как только стало понятно, где главные деньги, американский «газ свободы» (СПГ, который ранее был обещан европейцам почти в неограниченном количестве) быстро сменил свое направление с южноамериканского на азиатское, догоняя СПГ, который уже пошел туда же с Ближнего Востока. Поставки СПГ в Европу снизились примерно на 20% по сравнению с прошлым годом (примерно на столько же азиатские цены на СПГ сегодня превышают европейские). Америке так понравилось продавать дороже, что это привело к дефициту даже на внутреннем рынке газа в самих США — все что можно продать уходит на экспорт и в ближайшее время ситуация сильно не изменится. У Китая, Японии, Южной Кореи и Тайваня газовых хранилищ гораздо меньше, чем в Европе, запасов не держат и экономика работает практически «с колес», поэтому, в условиях кризиса, их ценовые предложения (да еще и при государственной поддержке) будут заметно выше, чем на европейском свободном рынке. К слову, в прошлом году на рынке разыгрывалась полностью зеркальная ситуация. Мировой спрос на газ обрушила первая волна карантинов и Китай, который должен был как-то справляться с перенасыщением, перенаправил уже закупленный СПГ в Европу — хранилища ЕС быстро переполнились, и оптовые цены рухнули. Вероятно, это тоже легло в основу кризиса 2021 года — трейдеры, опираясь на статистику, спрогнозировали и спрос, и цены ниже реальных.

В 2021 же европейские страны, чьи экономики плотно зависят от безопасного и доступного импорта, оказались в очень тяжелой ситуации. В Северо-Западной Европе выдался безветренный год и резко упала ветрогенерация, которая по плану должна была заменить «грязную» энергетику. Доля выработки электроэнергии ветряными станциями только в Великобритании в сентябре упала до 4,9% (среднегодовой показатель 2020 — 18%). Вдобавок, в первом полугодии заметно сокращались поставки норвежского газа (да-да — Норвегия один из крупнейших поставщиков газа в Европе, ее доля рынка примерно равна половине доли «Газпрома», вместе они обеспечивают около 60% европейских потребностей). В итоге к осени подземные хранилища газа ЕС были недозаполнены (по разным оценкам) более чем на 25 млрд куб. м, и европейским властям приходится запускать законсервированные теплоэлектростанции на угле и даже возвращать на линии дизельные локомотивы вместо электропоездов. Коммунальщикам ЕС пришлось покупать больше квот на выбросы углерода, и они подорожали, а вместе с ними и электроэнергия. Цена энергетического угля в этом году выросла втрое. Сейчас это более 200 долларов за тонну. Квоты на выбросы углерода — более 60 евро за тонну. Обе эти цифры — рекордные за всю историю ЕС. Самое меньшее, чем такие «рекорды» могут обернуться — замедлением роста экономики и разгоном инфляции (причем речь идет не только о Европе, а в целом о мире, где ситуация из-за «борьбы с углеродным следом» аналогична за некоторыми исключениями). И в такой ситуации у центробанков развитых стран выбор инструментов невелик. Оставить все как есть (продолжить печатать деньги для обеспечения потребностей рынка) — это прямой путь к гиперинфляции и удар по малообеспеченному населению, «страшный сон» для Эммануэля Макрона перед президентскими выборами 2022 года во Франции. «Закрутить гайки» и непрерывно повышать учетные ставки — серьезно рискнуть устойчивостью финансового сектора, падение которого обрушит и саму промышленность.

Ирония состоит в том, что такую «веселую жизнь» европейская бюрократия устроила себе сама. Помимо затеянного в спешном порядке «зеленого энергоперехода» под ЕС сработала давняя мина замедленного действия — 20 лет назад Евросоюз отказался от существующей системы долгосрочных контрактов на газ (когда цена газа привязывалась к цене нефти). Вместо них ЕС перешел на краткосрочные контракты на основе биржевых цен. Эту систему сочли более выгодной, потому что она более гибко реагирует на любые текущие изменения (долгосрочные контракты фиксируют цены на несколько лет). Пока предложение превышало спрос и держало низкие цены, это всех устраивало. Но в последнее время стоимость газа в Европе взлетела более чем на 300% и очень доходчиво объяснила, что у слишком «гибкого рынка» есть свойство реагировать в любую сторону и минусы в виде, как минимум, спекуляций и биржевой паники способны легко выводить его из равновесия .

В 2021 же европейские страны, чьи экономики плотно зависят от безопасного и доступного импорта, оказались в очень тяжелой ситуации. В Северо-Западной Европе выдался безветренный год и резко упала ветрогенерация, которая по плану должна была заменить «грязную» энергетику. Доля выработки электроэнергии ветряными станциями только в Великобритании в сентябре упала до 4,9% (среднегодовой показатель 2020 — 18%). Вдобавок, в первом полугодии заметно сокращались поставки норвежского газа (да-да — Норвегия один из крупнейших поставщиков газа в Европе, ее доля рынка примерно равна половине доли «Газпрома», вместе они обеспечивают около 60% европейских потребностей). В итоге к осени подземные хранилища газа ЕС были недозаполнены (по разным оценкам) более чем на 25 млрд куб. м, и европейским властям приходится запускать законсервированные теплоэлектростанции на угле и даже возвращать на линии дизельные локомотивы вместо электропоездов. Коммунальщикам ЕС пришлось покупать больше квот на выбросы углерода, и они подорожали, а вместе с ними и электроэнергия. Цена энергетического угля в этом году выросла втрое. Сейчас это более 200 долларов за тонну. Квоты на выбросы углерода — более 60 евро за тонну. Обе эти цифры — рекордные за всю историю ЕС. Самое меньшее, чем такие «рекорды» могут обернуться — замедлением роста экономики и разгоном инфляции (причем речь идет не только о Европе, а в целом о мире, где ситуация из-за «борьбы с углеродным следом» аналогична за некоторыми исключениями). И в такой ситуации у центробанков развитых стран выбор инструментов невелик. Оставить все как есть (продолжить печатать деньги для обеспечения потребностей рынка) — это прямой путь к гиперинфляции и удар по малообеспеченному населению, «страшный сон» для Эммануэля Макрона перед президентскими выборами 2022 года во Франции. «Закрутить гайки» и непрерывно повышать учетные ставки — серьезно рискнуть устойчивостью финансового сектора, падение которого обрушит и саму промышленность.

Ирония состоит в том, что такую «веселую жизнь» европейская бюрократия устроила себе сама. Помимо затеянного в спешном порядке «зеленого энергоперехода» под ЕС сработала давняя мина замедленного действия — 20 лет назад Евросоюз отказался от существующей системы долгосрочных контрактов на газ (когда цена газа привязывалась к цене нефти). Вместо них ЕС перешел на краткосрочные контракты на основе биржевых цен. Эту систему сочли более выгодной, потому что она более гибко реагирует на любые текущие изменения (долгосрочные контракты фиксируют цены на несколько лет). Пока предложение превышало спрос и держало низкие цены, это всех устраивало. Но в последнее время стоимость газа в Европе взлетела более чем на 300% и очень доходчиво объяснила, что у слишком «гибкого рынка» есть свойство реагировать в любую сторону и минусы в виде, как минимум, спекуляций и биржевой паники способны легко выводить его из равновесия .

Дайте больше

Единственный для Европы надежный способ затормозить опасные инфляционные процессы — насытить рынок предложением, превышающим спрос. Вопрос только в том, кто из «Большой тройки» крупнейших производителей газа для Европы (Россия — Норвегия — Нидерланды) согласится профинансировать это из своего кармана. На Нидерланды рассчитывать не приходится по умолчанию. Страна закрывает свое крупнейшее месторождение «Гронинген», причем торопится сделать это на 3 года раньше планируемого срока (2030) из-за растущей сейсмической активности. Крупнейший экспортер газа в ЕС стремительно снижает добычу и превращается в обычного импортера, уже полностью не обеспечивая даже собственные потребности. Ни возможность заработать на историческом максимуме цен, ни забота о стабильности ЕС пока не заставляет Нидерланды отклониться от этого плана и, хотя бы временно, нарастить производство — экологическая безопасность дороже.

Их коллег из Норвегии, напротив, уговаривать поставлять больше не надо — в октябре уровень поставок газа из Норвегии в Европу уже достиг 330 млн м3/сутки (на 60 млн м3/сутки больше, чем в октябре 2020 г. и на 20 млн м3/сутки больше пятилетнего максимума для октября). В ближайших планах увеличение объемов поставок еще на 8 млн м3/день. У этой активности свой резон — большую часть газа Норвегия продает как раз на спотовом рынке и по контрактам, привязанным к биржевой цене. Всю эту ситуацию в норвежском аналоге «Газпрома», госкомпании «Equinor», расценивают как благоприятные обстоятельства для заработка, которые не продлятся вечно, примерно до весны. Примерно столько же продлится и «трудовой порыв» норвежских газовщиков, которые и не скрывают своих планов заработать на ценовом максимуме и нарастить себе долю рынка на пике спроса. Сомнительно, что в их предприимчивые планы входит тушение инфляции в Европе, тем более за свой счет.

Россия («Газпром») во всей этой приличной компании стоит особняком, как «белая ворона» — газом на спотовых рынках не торгует (во всяком случае, так заявляет на официальном уровне), поэтому от колебаний цен на бирже почти ничего не выигрывает. Последний момент, кстати, особо смущает в Европе практически всех — и экспертов, и политиков. Крупнейший игрок рынка, не стремящийся нажиться на чужом кризисе, для европейцев крайне подозрителен. Это плодит бесчисленное количество домыслов о скрытых мотивах и даже практически открытые обвинения в манипуляциях с поставками и ценами. Но, если с поставками России предъявить нечего — все обязательства выполняются (в этом вопросе «российскими адвокатами» выступили европейские политики самого высокого уровня, вплоть до президентов и федеральных канцлеров стран ЕС), то попытаться «подвесить» Россию за «Северный поток-2» вполне можно попробовать.

Скованные одной цепью

В сложившейся ситуации, когда «змея кусает свой хвост», взаимная зависимость ЕС и России сейчас максимальна — на кону аккуратно уложенные на дно Балтики $11 миллиардов против инфляции и падения экономики. Особой пикантности ситуации добавляет тот момент, что, если Россия каким-то образом не поддержит экономику ЕС — «Северный поток-2» может больше и не понадобиться. Именно поэтому Россия (прямо на уровне президента) свою готовность помочь в стабилизации ситуации объявила сразу, с оговоркой «не в ущерб своим интересам». Сейчас мы по косвенным признакам наблюдаем очередной этап большого торга: «шантаж» со стороны ЕС в виде затягивания сертификации СП-2, намеков на то что положительного решения может не случиться и «итальянскую забастовку» с российской стороны — «делаем только то, что должны», все что свыше — это жест доброй воли, но «не в ущерб...» (а дальше вы знаете). О подробностях ведущегося торга и что на что в конечном итоге разменяют можно только догадываться. Наверняка понятно только одно (и российская сторона повторяет это на всех уровнях от президента до менеджеров «Газпрома») — главный российский интерес — изменить сложившуюся систему взаимоотношений, убедить Европу перейти от спотовой торговли к долгосрочным контрактам, с ценами/условиями на горизонт планирования длинной в 5-10 лет (что будет выгоднее, чем «тушить» дешевым газом кризис длинной в несколько месяцев). А для достижения этой цели понадобится ни много ни мало — «продавить» систему ценообразования Евросоюза и живущих по его принципам стран. И делать это придется быстро, мировой кризис — это не только про Европу.

Со стороны это выглядит как борьба за очередной трубопровод, по которому пойдет дополнительный объем российского газа. Но, как справедливо обращают внимание антироссийски настроенные эксперты, — для увеличения поставок газа хватило бы и уже существующих мощностей (другое дело, что газ этот еще нужно успеть добыть и быстро перегнать на огромные расстояния), то есть дело сейчас, действительно, не только в трубе «на которой играет Путин».

Со стороны это выглядит как борьба за очередной трубопровод, по которому пойдет дополнительный объем российского газа. Но, как справедливо обращают внимание антироссийски настроенные эксперты, — для увеличения поставок газа хватило бы и уже существующих мощностей (другое дело, что газ этот еще нужно успеть добыть и быстро перегнать на огромные расстояния), то есть дело сейчас, действительно, не только в трубе «на которой играет Путин».

Фото: Газпром

Комментарии:

Вы должны Войти или Зарегистрироваться чтобы оставлять комментарии...