Аналитика

Аналитика: риски и возможности 2023, процентные ставки в США и акции, которые выиграют от ослабления рубля

08.03.2023

- Публикатор: Les Media (LES)

Сергей Езубченко - финансист, советник управляющего директора «Millhouse Capital Russia» и экс-заместитель начальника Управления Президента РФ по внутренней политике.

Состояние: $25 миллионов.

Источник состояния: пакет акций ПАО «Уралкалий» (0,42%), частные инвестиции.

Источник состояния: пакет акций ПАО «Уралкалий» (0,42%), частные инвестиции.

Не знаете, какие бумаги подобрать в инвестиционный портфель — используйте секторальный подход. Финансовый сектор — третий по весу после информационных технологий и здравоохранения. На слуху названия ведущих банков. С начала года SPDR S&P Bank ETF (KBE) с учетом дивидендов вырос на 5,8%. При этом индекс S&P 500 Total Return увеличился на 4,2%.

Попробуем оценить, на какие бумаги стоит обратить внимание. Для этого используются секторальные тенденции, включая сезон отчетности, финансовые показатели, мультипликаторы, таргеты аналитиков. Список акций для анализа — JP Morgan (JPM), Bank of America (BAC), Wells Fargo (WFC), Goldman Sachs (GS), Morgan Stanley (MS).

Что происходит на макроуровне

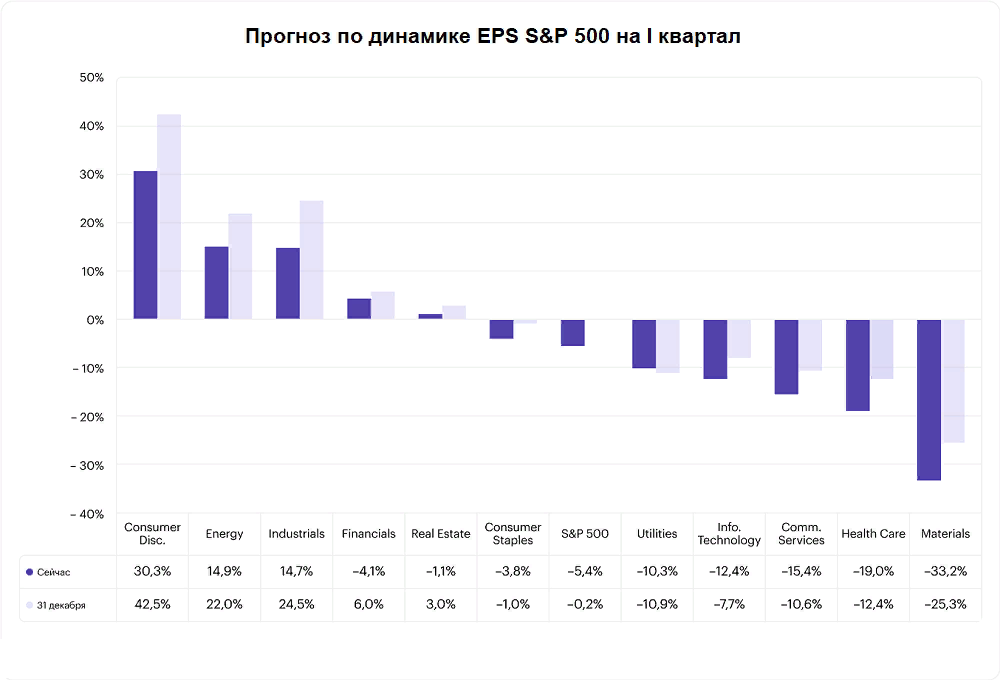

Доходы. Сезон отчетности в Америке по сути завершился. По итогам IV квартала финансовый сектор оказался в аутсайдерах. По данным FactSet, прибыль на акцию сократилась на 13,4% (г/г). Показатель S&P 500 упал на 4,7% (г/г). Для сравнения: прибыль на акцию сегмента коммуникационных услуг просела на 24%. В I квартале EPS финансового сектора может сократиться на 4,1%, по итогам всего года — вырасти на 12,7% и выбиться в лидеры среди секторов.

Процентные ставки. За год ключевая ставка ФРС выросла с 0,25% до 4,75%. Вместе с ней ставка кредитования для первоклассных заемщиков — Prime Rate. Доходность 10-летних гособлигаций США в феврале увеличилась с 3,4% до 3,9%. Возможен рывок к 4,2%. Средняя процентная ставка по кредитам в IV квартале 2022 г. превысила 19% годовых. Это фактор, негативный для кредитования.

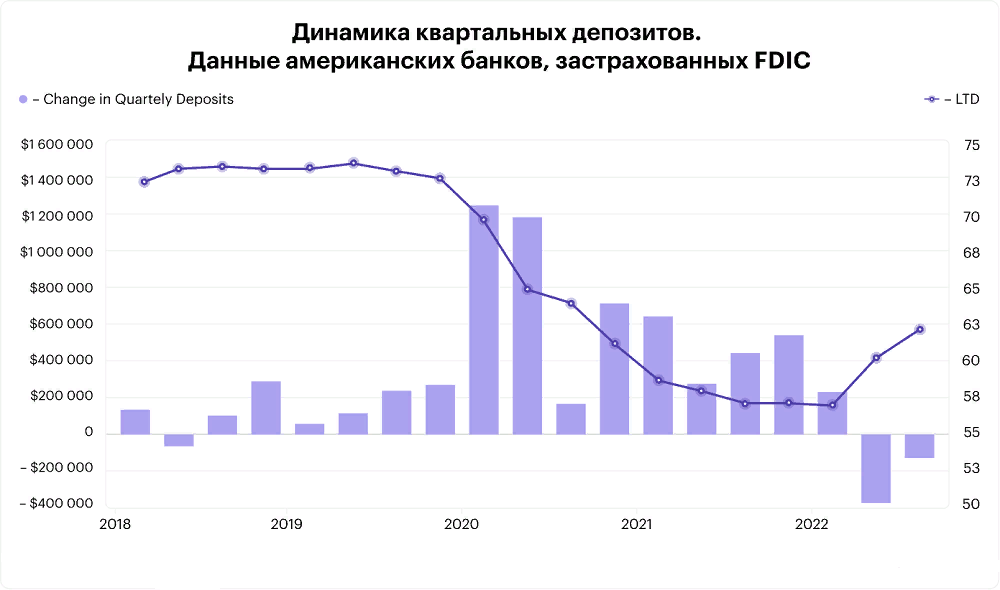

Кредитование. После пандемии коронавируса общий объем кредитов в США взлетел и достиг исторического максимума. В лидерах — корпоративный долг. C октября условия кредитования начали ужесточаться. Риски наступления рецессии ближе к концу 2023 г. актуальны. Уровень сбережений американцев с октября по декабрь вырос с 2,3% до 3,4% — это ниже средней за 5 лет. При этом за год показатель сократился. Ситуация явно выбивается из состояния «нормального», однако, о структурных сдвигах говорить пока рано. Объем депозитов американских банков в 2022 г. начал снижаться — с I квартала сократился с $19,9 трлн до $19,2 трлн.

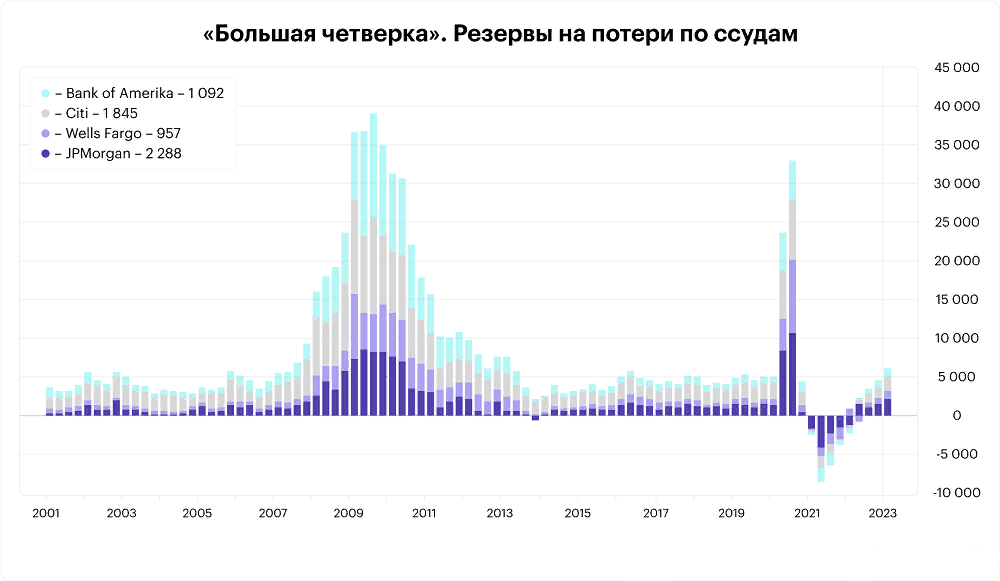

Риски — резервы. Уровень списаний по долгам начал расти. Это стандартная ситуация при угрозе замедления экономики и рецессионных рисках. На них указывает «кривая доходности» Treasuries: с середины прошлого года спред 10- и 2-летних гособлигаций ушел в отрицательный уровень и составил 0,7%. В рамках кредитного цикла заранее растут просрочки, списания и уровень банкротств. Общий объем резервов на потери по ссудам за прошлый год сократился с $4,2 трлн до $3,1 трлн. Данные от ведущих американских банков за IV квартал указали на рост резервов на потери по ссудам.

Дивиденды и байбэки. В середине прошлого года ФРС провела стресс-тестирование. Все 34 крупнейших американских банка прошли стресс-тест. Это означает, что у них будет достаточно капитала для продолжения деятельности в случае наступления серьезных экономических проблем. Финучреждения получили разрешение на выплату дивидендов и реализацию программ обратного выкупа акций. Гипотетический сценарий в рамках резервирования — глобальная рецессия со значительным стрессом на рынках коммерческой недвижимости и корпоративного долга. Ждем следующего стресс-теста в июне. Рост резервов ведущих финучреждений по сути подготовка к этому мероприятию.

Фундаментальные показатели

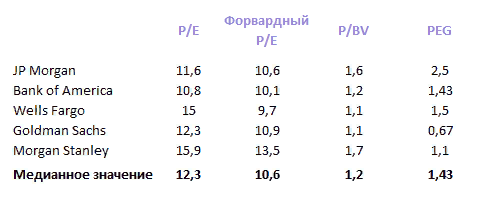

По размеру активов на первом месте находится JP Morgan, по показателю рентабельности собственного капитала (ROE, чистая прибыль/ собственный капитал) — Morgan Stanley. Если посмотреть на прогноз по динамике прибыли на акцию на ближайшие 3-5 лет, в лидерах — JP Morgan. В аутсайдерах — Wells Fargo.

Для оценки банков применяются три мультипликатора — P/E (капитализация/прибыль), P/BV (капитализация/стоимость собственного капитала), P/TBV (капитализация/стоимость собственного капитала за вычетом неосязаемых активов).

Если посмотреть показатели с учетом данных за последние 12 мес., то «дешевле» всего торгуется Bank of America. «Дороже» всех Morgan Stanley. По форвардному показателю P/E (с учетом ожиданий по доходам) ниже всего Wells Fargo. Если посмотреть, насколько низкие значения мультипликаторов оправданы слабыми финансовыми показателями, оптимально выглядит Bank of America и Goldman Sachs. Фундаментальные показатели Wells Fargo указывают на возможные риски в акциях.

Если посмотреть показатели с учетом данных за последние 12 мес., то «дешевле» всего торгуется Bank of America. «Дороже» всех Morgan Stanley. По форвардному показателю P/E (с учетом ожиданий по доходам) ниже всего Wells Fargo. Если посмотреть, насколько низкие значения мультипликаторов оправданы слабыми финансовыми показателями, оптимально выглядит Bank of America и Goldman Sachs. Фундаментальные показатели Wells Fargo указывают на возможные риски в акциях.

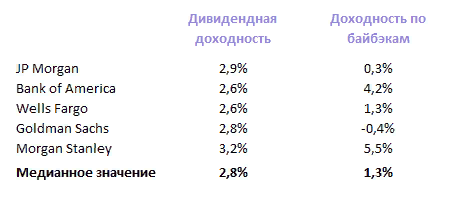

Медианная дивидендная доходность в рамках выборки превышает показатель S&P 500. Дивидендная доходность Wells Fargo характеризуется самой низкой дивидендной доходностью среди топ-5 банков, одновременно с одной из самых низких доходностей по байбэкам.

Какие бумаги стоит выбрать

Американская экономика умеренно развивается. Цикл повышения процентных ставок ФРС к лету может завершиться. Рыночные процентные ставки растут, рынок недвижимости сезонно ослабевает. «Кривая доходности» Treasuries и показатели банковских рисков указывают на возможные риски наступления рецессии в США. При этом оценка FactSet указывает на то, что сводная прибыль на акцию финансового сектора в этом году может вырасти на 12,7%.

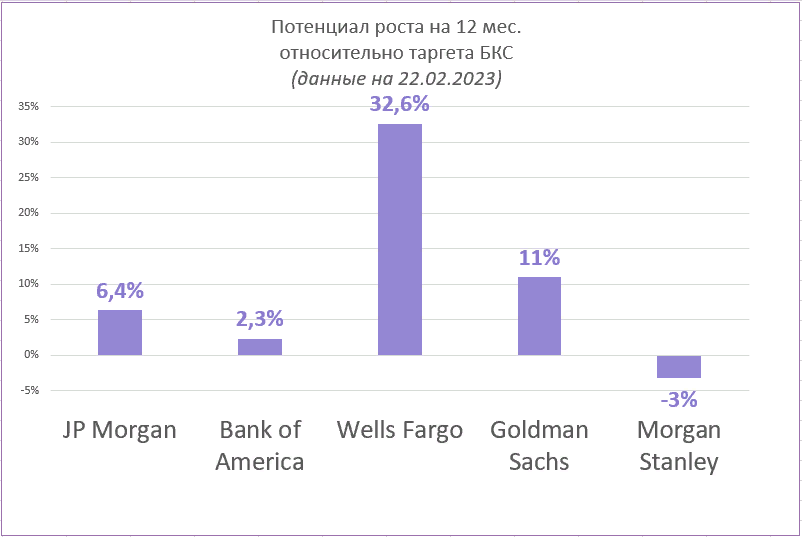

Техническая картина указывает на возможность нового этапа просадки в банковских бумагах, которые заметно снизились с февраля. По совокупности факторов, в качестве наиболее интересной истории отмечу Goldman Sachs. Бумаги упали на 50-дневную скользящую среднюю. Локальная цель при отскоке — $380 (котировка на среду — $361). Рекомендация БКС — «держать». Консенсус-таргет аналитиков на 12 мес. — $400.

Техническая картина указывает на возможность нового этапа просадки в банковских бумагах, которые заметно снизились с февраля. По совокупности факторов, в качестве наиболее интересной истории отмечу Goldman Sachs. Бумаги упали на 50-дневную скользящую среднюю. Локальная цель при отскоке — $380 (котировка на среду — $361). Рекомендация БКС — «держать». Консенсус-таргет аналитиков на 12 мес. — $400.

Акции, которые выиграют от падения рубля

Курс рубля снижается восемь недель подряд. Падение нефтегазовых доходов и отток капитала из России дополнительно способствует этому процессу. Впрочем, стоит помнить, что ослабление национальной валюты — позитивная среда для акций.

Рассмотрим ситуацию на примере 2015 г., опыт которого может быть применим и в 2023 г. Напомним, что после снижения индекса МосБиржи на 22% в 2014 г. и девальвации рубля на 110%, до конца 2015 г. индекс отскочил вверх на 42%. Причем бумаги, которые выигрывают от ослабления рубля, приросли сильнее остальных.

М.Видео — лидер в ритейле цифровой электроники. В период с середины 2014 г. по 2016 г., когда рубль девальвировался с 33 до 66 руб. за один доллар, население массово бросилось покупать дорогую технику, чтобы сохранить накопления. Бенефициаром этого стал М.Видео.

Компания накопила объем кеша на балансе, сопоставимый с капитализацией, и платила дивидендную доходность в 24%. При этом М.Видео стоила всего 2,5х по EV/EBITDA. На фоне этих факторов за 2015 г. акции выросли на 84% без учета дивидендов.

Рассмотрим ситуацию на примере 2015 г., опыт которого может быть применим и в 2023 г. Напомним, что после снижения индекса МосБиржи на 22% в 2014 г. и девальвации рубля на 110%, до конца 2015 г. индекс отскочил вверх на 42%. Причем бумаги, которые выигрывают от ослабления рубля, приросли сильнее остальных.

М.Видео — лидер в ритейле цифровой электроники. В период с середины 2014 г. по 2016 г., когда рубль девальвировался с 33 до 66 руб. за один доллар, население массово бросилось покупать дорогую технику, чтобы сохранить накопления. Бенефициаром этого стал М.Видео.

Компания накопила объем кеша на балансе, сопоставимый с капитализацией, и платила дивидендную доходность в 24%. При этом М.Видео стоила всего 2,5х по EV/EBITDA. На фоне этих факторов за 2015 г. акции выросли на 84% без учета дивидендов.

Акрон — ведущий производитель азотных удобрений. Компания ориентирована на экспорт, и при росте курса доллара рублевая выручка увеличивается, а расходы почти не меняются. Также позитивный фактор для компании — регуляция в России цен на газ как основного сырья в производстве удобрений.

При такой позитивной конъюнктуре за 2015 г. выручка Акрона выросла на 33% г/г, производство расширялось, по EV/EBITDA компания оценивалась только в 3,4х, а цена акций без учета дивидендов выросла на 108%.

При такой позитивной конъюнктуре за 2015 г. выручка Акрона выросла на 33% г/г, производство расширялось, по EV/EBITDA компания оценивалась только в 3,4х, а цена акций без учета дивидендов выросла на 108%.

Русагро также выигрывает от благоприятных рыночных условий слабеющего рубля, а дополнительным позитивным фактором стала программа поддержки сельского хозяйства со стороны Правительства РФ. В начале 2015 г. Русагро стоила 1,5х по EV/EBITDA, а за год цена акций утроилась.

Покупка акций компаний, которые выигрывают от ослабления рубля, актуальна и в сегодняшних реалиях, когда появляется больше аргументов в пользу продолжения девальвации.

Например, в январе 2023 г. нефтегазовые доходы бюджета сократились на 46% г/г, до 426 млрд руб. Годовой объем нефтегазовых доходов от января — 5,1 трлн руб., а в бюджет на 2023 г. заложен объем в 8 трлн руб. Соответственно, курс доллара должен вырасти на 70%, чтобы выйти на бюджетные уровни.

Например, в январе 2023 г. нефтегазовые доходы бюджета сократились на 46% г/г, до 426 млрд руб. Годовой объем нефтегазовых доходов от января — 5,1 трлн руб., а в бюджет на 2023 г. заложен объем в 8 трлн руб. Соответственно, курс доллара должен вырасти на 70%, чтобы выйти на бюджетные уровни.

Где предел прочности ФРС?

Ставки ФРС и ситуация в экономике. В ходе февральского заседания ФРС участники Комитета по операциям на открытом рынке (FOMC) подчеркнули высокую обеспокоенность инфляцией, которая превышает официальную цель ФРС 2%. Она синхронизирована с рынком труда, который остался узким и способствует высоким заработным платам.

FOMC отметил ослабление инфляции в последние три месяца. При этом комитету нужны более широкие данные о ценах, чтобы быть уверенными в траектории их снижения. FOMC уверен, что процентные ставки нужно увеличивать. Часть участников комитета неформально высказывались в пользу увеличения ключевой ставки на 0,5 п.п.

FOMC отметил ослабление инфляции в последние три месяца. При этом комитету нужны более широкие данные о ценах, чтобы быть уверенными в траектории их снижения. FOMC уверен, что процентные ставки нужно увеличивать. Часть участников комитета неформально высказывались в пользу увеличения ключевой ставки на 0,5 п.п.

Следующее заседание ФРС запланировано на 21-22 марта. Будет представлен прогноз Комитета по операциям на открытом рынке по макроэкономическим показателям и ставке. Ожидания рынка — в марте с большей долей вероятности (72%) ключевая ставка может быть увеличена на 0,25 п.п. — до 4,75–5% (оценка сервиса CME FedWatch). Оставшиеся 28% приходятся на 0,5 п.п. Повышение ставки может продлиться до середины лета. Максимальный потенциал — 5,5–6%.

Согласно декабрьскому прогнозу FOMC, в 2025 г. fed funds rate может опуститься до 3,1%. Долгосрочный прогноз — 2,5%.

ЕЦБ держит руку на пульсе. Центробанк еврозоны действует аналогично ФРС — прежде всего, повышает процентные ставки. Цель — борьба с инфляцией, регулирование курса EUR/USD.

Ключевая ставка ЕЦБ в этом году может достичь 4%, депозитная — 3,5% при текущих значениях 3% и 2,5%. Предполагается рост на 0,5–1%. Скорее всего, это произойдет осенью. На этом цикл повышения процентных ставок может быть закончен. В следующие пару лет монетарная политика может перейти в режим стимулирования экономики — ставки будут снижены.

При отсутствии геополитических рисков и урегулированной долговой проблеме США инфляция в еврозоне может замедлиться до целевого ориентира ЕЦБ (2% годовых) в 2024–2025 гг. Инфляция в ключевых странах — Франции и Германии — по сути, достигла пикового значения (6,2% и 8,4%). Прогноз по ставкам ЕЦБ указывает на возможное сокращение ценового давления в стране во II полугодии. Возможно, снижение инфляции в этом году будет не существенным. Базовый прогноз от TradingEconomics предполагает падение до 4% в обоих случаях.

Повышение ставки ЕЦБ может усилить долговую нагрузку стран с высоким уровнем госдолга, приведя к росту доходности периферийных гособлигаций. С января 2022 г. доходность 10-летних гособлигаций Италии выросла на 0,5% до 4,5%. С сентября рост, по сути, приостановился. В других периферийных странах (Испания, Португалия) ситуация в целом схожая. Суверенного долгового кризиса в еврозоне пока не ожидается.

Локальная техническая картина по S&P 500 — позитивная. Локальная цель — 4250–4300 п. (при текущей котировке — 4046 п.). Это может сопровождаться просадкой доходности 10-летних гособлигаций США до 3,7% (при текущей котировке — 3,96%) и ростом пары EUR/USD до 1,11 (при текущей котировке — 1,06).Для инвесторов, не обладающих статусом «квалифицированных», инвестировать в индекс S&P 500 можно через фьючерс на Московской бирже. Коды контрактов с экспирацией в июне и сентябре: SPYF-6.23 (SFM3) и SPYF-9.23 (SFU3).

Согласно декабрьскому прогнозу FOMC, в 2025 г. fed funds rate может опуститься до 3,1%. Долгосрочный прогноз — 2,5%.

ЕЦБ держит руку на пульсе. Центробанк еврозоны действует аналогично ФРС — прежде всего, повышает процентные ставки. Цель — борьба с инфляцией, регулирование курса EUR/USD.

Ключевая ставка ЕЦБ в этом году может достичь 4%, депозитная — 3,5% при текущих значениях 3% и 2,5%. Предполагается рост на 0,5–1%. Скорее всего, это произойдет осенью. На этом цикл повышения процентных ставок может быть закончен. В следующие пару лет монетарная политика может перейти в режим стимулирования экономики — ставки будут снижены.

При отсутствии геополитических рисков и урегулированной долговой проблеме США инфляция в еврозоне может замедлиться до целевого ориентира ЕЦБ (2% годовых) в 2024–2025 гг. Инфляция в ключевых странах — Франции и Германии — по сути, достигла пикового значения (6,2% и 8,4%). Прогноз по ставкам ЕЦБ указывает на возможное сокращение ценового давления в стране во II полугодии. Возможно, снижение инфляции в этом году будет не существенным. Базовый прогноз от TradingEconomics предполагает падение до 4% в обоих случаях.

Повышение ставки ЕЦБ может усилить долговую нагрузку стран с высоким уровнем госдолга, приведя к росту доходности периферийных гособлигаций. С января 2022 г. доходность 10-летних гособлигаций Италии выросла на 0,5% до 4,5%. С сентября рост, по сути, приостановился. В других периферийных странах (Испания, Португалия) ситуация в целом схожая. Суверенного долгового кризиса в еврозоне пока не ожидается.

Локальная техническая картина по S&P 500 — позитивная. Локальная цель — 4250–4300 п. (при текущей котировке — 4046 п.). Это может сопровождаться просадкой доходности 10-летних гособлигаций США до 3,7% (при текущей котировке — 3,96%) и ростом пары EUR/USD до 1,11 (при текущей котировке — 1,06).Для инвесторов, не обладающих статусом «квалифицированных», инвестировать в индекс S&P 500 можно через фьючерс на Московской бирже. Коды контрактов с экспирацией в июне и сентябре: SPYF-6.23 (SFM3) и SPYF-9.23 (SFU3).

Самые упавшие акции зимы

Как сильно упали. В целом картина напоминает здоровую коррекцию. За февраль S&P 500 потерял более 2% и столько же в течение всей зимы. При этом восходящий тренд никуда не делся, индекс выше ключевых уровней.

В Китае размах колебаний рынка гораздо выше. За февраль гонконгский Hang Seng просел на 10%, но по итогам всей зимы он сохраняет прирост на те же 10%, откатившись от январских пиков, когда рост с декабря превышал 20%.

Российский рынок закрыл февраль в плюсе только за счет ослабления рубля: по Индексу МосБиржи вырос на 1% (а также на 4% за сезон), но если сравнивать с США и Гонконгом (в долларах), то это -5% в феврале и -15% за всю зиму.

В Китае размах колебаний рынка гораздо выше. За февраль гонконгский Hang Seng просел на 10%, но по итогам всей зимы он сохраняет прирост на те же 10%, откатившись от январских пиков, когда рост с декабря превышал 20%.

Российский рынок закрыл февраль в плюсе только за счет ослабления рубля: по Индексу МосБиржи вырос на 1% (а также на 4% за сезон), но если сравнивать с США и Гонконгом (в долларах), то это -5% в феврале и -15% за всю зиму.

Американские аутсайдеры. Берем для сравнения топ-100 самых торгуемых на СПБ Бирже акций из США крупной капитализации (от $10 млрд) и смотрим их динамику за февраль и три последних месяца. В таблицах — по 10 аутсайдеров за месяц и весь сезон.

Наиболее сильные потери понесли крупные технологичные фишки, у которых сезон отчетов не задался, либо их конкуренты выступили лучше: Amazon, Alphabet, AMD. Лучше рынка Apple и Microsoft, но и у них минус в феврале.С начала зимы сильнее всех просела Moderna (-25%). Из других заметных историй стоит также назвать Intel, Snap и Occidental. Первые две упали на корпоративном негативе, последняя — остывает после сильного роста.

Также в топ-10 ликвидных аутсайдеров попали 3 биржевых фонда: TLT, QQQ и SPY — поскольку обороты в них существенно выше, чем у большинства обычных акций. Интересен не сам факт снижения, а то, что на СПБ на них высокий спрос.

Наиболее сильные потери понесли крупные технологичные фишки, у которых сезон отчетов не задался, либо их конкуренты выступили лучше: Amazon, Alphabet, AMD. Лучше рынка Apple и Microsoft, но и у них минус в феврале.С начала зимы сильнее всех просела Moderna (-25%). Из других заметных историй стоит также назвать Intel, Snap и Occidental. Первые две упали на корпоративном негативе, последняя — остывает после сильного роста.

Также в топ-10 ликвидных аутсайдеров попали 3 биржевых фонда: TLT, QQQ и SPY — поскольку обороты в них существенно выше, чем у большинства обычных акций. Интересен не сам факт снижения, а то, что на СПБ на них высокий спрос.

Самые упавшие в Китае. Коррекция в Гонконге прошла по более жесткому сценарию. Сейчас уже индексы развернулись наверх, но среди ликвидных акций много аутсайдеров февраля и зимы. Топ-10 за месяц и сезон перечислены в таблице.

Явно выделяются на общем фоне тройка: JD.com, NIO и Meituan. Они попали в топ-6 самых упавших фишек Гонконга и за апрель, и за зиму. Общие потери от 12% до 20% в сумме, в последнем месяце доходило до 25%.

Впрочем, данным списком перечень аутсайдеров фактически и ограничен. Из 115 торгуемых акций Гонконга (и более, и менее ликвидных), за три месяца упали в цене только десять. Остальные выходят в плюс.

Явно выделяются на общем фоне тройка: JD.com, NIO и Meituan. Они попали в топ-6 самых упавших фишек Гонконга и за апрель, и за зиму. Общие потери от 12% до 20% в сумме, в последнем месяце доходило до 25%.

Впрочем, данным списком перечень аутсайдеров фактически и ограничен. Из 115 торгуемых акций Гонконга (и более, и менее ликвидных), за три месяца упали в цене только десять. Остальные выходят в плюс.

Российские акции. Среди отечественных компаний, если брать только самые торгуемые акции (из Индекса МосБиржи) за февраль и зиму упало в цене чуть более десятка. Но если сделать поправку на динамику рубля (-16%), то в плане поиска аутсайдеров тут как раз возможностей больше.

Доминируют в февральском списке цветные металлурги: Полюс, Русал, Норникель. На котировки давит политика (санкции) и налоги (риски «добровольного взноса»). А также банки: TCS, ВТБ, МКБ (санкции и корпоративный негатив).

Основные аутсайдеры зимы — нефтянка (ЛУКОЙЛ и Татнефть), а также розничная торговля (X5 Group, Магнит, Fix Price). В первом случае сыграли дивидендные отсечки и эмбарго на экспорт в ЕС, во втором — подкосил слабый внутренний спрос.

Доминируют в февральском списке цветные металлурги: Полюс, Русал, Норникель. На котировки давит политика (санкции) и налоги (риски «добровольного взноса»). А также банки: TCS, ВТБ, МКБ (санкции и корпоративный негатив).

Основные аутсайдеры зимы — нефтянка (ЛУКОЙЛ и Татнефть), а также розничная торговля (X5 Group, Магнит, Fix Price). В первом случае сыграли дивидендные отсечки и эмбарго на экспорт в ЕС, во втором — подкосил слабый внутренний спрос.

Какие акции стоит брать. На рынке США перспективных аутсайдеров отберем через оценки зарубежных инвестдомов (долю рекомендаций на покупку) и средний таргет (цель по росту на год). Только те бумаги, где негатив, если и есть, то он краткосрочный:

— Amazon (Консенсус: Покупать. Цель на год: $140 / +54%

— Google (Консенсус: Покупать. Цель на год: $129 / +44%

— Apple (Консенсус: Покупать. Цель на год: $173 / +20%

Бумаги Гонконга оценим по рекомендациям наших партнеров в Китае. Среди перечисленных только те, которые имеют рекомендацию «Покупать» и максимальный таргет:

— NIO (Покупать. Цель на год: HKD 118 / +70%)

— Meituan (Покупать. Цель на год: HKD 211 / +49%)

— XPeng (Покупать. Цель на год: HKD 60 / +66%)

В российских фишках берем в фокус акции, которые на свалились в затяжной даунтренд, при этом имеют понятные драйверы, например, слабый рубль, рост спроса в Китае или отыгрыш инфляции.

— Татнефть (Покупать. Цель на год: 460 руб. / +39%)

— Русал (Покупать. Цель на год: 63 руб. / +55%)

— Магнит (Покупать. Цель на год: 6900 руб. / +52%)

— Amazon (Консенсус: Покупать. Цель на год: $140 / +54%

— Google (Консенсус: Покупать. Цель на год: $129 / +44%

— Apple (Консенсус: Покупать. Цель на год: $173 / +20%

Бумаги Гонконга оценим по рекомендациям наших партнеров в Китае. Среди перечисленных только те, которые имеют рекомендацию «Покупать» и максимальный таргет:

— NIO (Покупать. Цель на год: HKD 118 / +70%)

— Meituan (Покупать. Цель на год: HKD 211 / +49%)

— XPeng (Покупать. Цель на год: HKD 60 / +66%)

В российских фишках берем в фокус акции, которые на свалились в затяжной даунтренд, при этом имеют понятные драйверы, например, слабый рубль, рост спроса в Китае или отыгрыш инфляции.

— Татнефть (Покупать. Цель на год: 460 руб. / +39%)

— Русал (Покупать. Цель на год: 63 руб. / +55%)

— Магнит (Покупать. Цель на год: 6900 руб. / +52%)

Продолжится ли рост китайского фондового рынка?

На чем рос китайский фондовый рынок в ноябре-феврале. Чтобы понять, чего ожидать в среднесрочной перспективе, сначала стоит разобраться, на чем рос китайский рынок в предыдущие три месяца.

— Радикальная смена курса правительства. После «кошмаринга» китайской экономики жесткими локдаунами в течение 2022 г., а также масштабных протестов прошлой осенью правительство Китая серьезным образом пересмотрело свою антиковидную политику. Окончания локдаунов было бы недостаточно для отскока в акциях, но этим радикальные изменения не заканчивались.

Правительство на уровне риторики и действий в целом стало гораздо благосклоннее к бизнесу и уделило куда больше внимания экономическим вопросам. После почти трех лет сплошного фокуса на ковиде в сочетании с ограничениями для технологического бизнеса такой пересмотр политики очень понравился инвесторам.

— Тотальная перепроданность. Более чем за 40 лет «китайского экономического чуда» было лишь два периода, когда китайский рынок в лице Hang Seng обгонял S&P500: с 1992 по 1998 гг. и с 2004 по 2015 гг.

Правительство на уровне риторики и действий в целом стало гораздо благосклоннее к бизнесу и уделило куда больше внимания экономическим вопросам. После почти трех лет сплошного фокуса на ковиде в сочетании с ограничениями для технологического бизнеса такой пересмотр политики очень понравился инвесторам.

— Тотальная перепроданность. Более чем за 40 лет «китайского экономического чуда» было лишь два периода, когда китайский рынок в лице Hang Seng обгонял S&P500: с 1992 по 1998 гг. и с 2004 по 2015 гг.

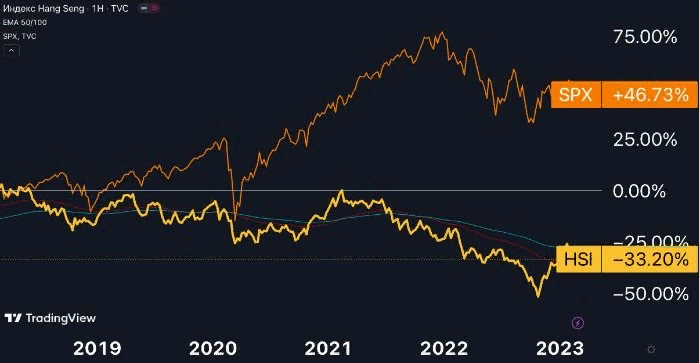

Однако с 2015 по 2018 гг. индекс шел вровень с S&P 500, а после фактического начала торгового противостояния в 2018 г. по инициативе администрации Трампа китайский рынок хронически проигрывал американскому. Даже сейчас, после отскока, Hang Seng показывает негативный результат: -33 против 46% у S&P 500.

В октябре прошлого года Hang Seng падал ниже 15 тыс. пунктов — последний раз такое резкое падение до такого низкого уровня (сейчас Hang Seng торгуется около 20 тыс. пунктов) было лишь на пике кризиса 2008 г.

Сейчас кризис такого масштаба и близко не проглядывается, поэтому резкий отскок после изменения курса правительства был закономерен. Долгосрочное отставание от S&P 500 также указывает на то, что у китайского рынка сохраняется потенциал роста.

Экономика продолжит восстанавливаться.

— Монетарная политика располагает к росту. В рамках политики стимулирования китайские власти сохраняют достаточно низкие (относительно остального мира) процентные ставки. В зависимости от цели и срока кредитования процентные ставки варьируются от 2 до 4,3%.

Сейчас кризис такого масштаба и близко не проглядывается, поэтому резкий отскок после изменения курса правительства был закономерен. Долгосрочное отставание от S&P 500 также указывает на то, что у китайского рынка сохраняется потенциал роста.

Экономика продолжит восстанавливаться.

— Монетарная политика располагает к росту. В рамках политики стимулирования китайские власти сохраняют достаточно низкие (относительно остального мира) процентные ставки. В зависимости от цели и срока кредитования процентные ставки варьируются от 2 до 4,3%.

За счет того, что инфляция в Китае остается низкой (2,1% на момент января 2023 г.), у китайских властей гораздо больше пространства для монетарного маневра, чтобы стимулировать экономику при необходимости.

— Промышленность загружена под завязку. Официальный производственный индекс PMI в феврале пробил отметку 52,6 пункта — самый высокий показатель с апреля 2012 г. Как минимум по этому индикатору можно судить о том, что сейчас фабрики в Китае загружены до предела.

— Продажи недвижимости восстанавливаются, пусть и с переменным успехом. Продажи недвижимости от застройщиков с государственным участием впервые за 21 месяц выросли в годовом выражении в феврале (+16% г/г).

У частных застройщиков пока успехи скромные: продажи упали на -9% г/г, а у проблемных закредитованных застройщиков — на -53% г/г. Тем не менее, любая позитивная динамика (в данном случае — со стороны госзастройщиков) — важный позитивный сигнал для всей китайской экономики, которая сильно завязана на секторе недвижимости.

К каким акциям стоит присмотреться, а каких — избегать. С акциями онлайн-ритейлеров и производителями электромобилей стоит быть осторожнее. Сектор электронной коммерции Китая рискует столкнуться с новой волной ценовой конкуренции на внутреннем рынке.

Известный онлайн-ритейлер JD.com недавно объявил о том, что запускает программу субсидирования для продавцов, которые реализуют свои товары через площадку JD. На этот шаг компания пошла из-за конкуренции с Pinduoduo.

Это происходит на фоне агрессивной санкционной политики Запада против Китая, которая приводит к тому, что возможности для экспансии в высокомаржинальные рынки (США, Европа, Япония и т.д.) становятся ограниченными для китайских онлайн-ритейлеров.

Из сектора привлекательнее всего смотрится Alibaba (HKEX: 9988) в силу куда более дешевой оценки относительно конкурентов при ожидаемых темпах роста выручки более 20%.

С производителями электромобилей ситуация обстоит тоже непросто. Правительство Китая постепенно сокращает субсидии на покупку электромобилей, с 1 января 2023 г. уже перестала действовать часть мер. Пока что это не сказывается на продажах: например, на днях Li Auto отчитался о росте продаж в феврале на 98% г/г (!) до 16 620 электромобилей, рост относительно января составил +9,8% м/м. Однако конкуренция продолжит нарастать: тому же Li Auto еще только предстоит выдержать конкуренцию с BYD, NIO, XPeng и другими производителями электрокаров.

Не исключено, что на фоне ожесточенной конкуренции и сокращения субсидий производителям придется агрессивно снижать цены для поддержания спроса, что ударит по маржинальности и выручке.

Потребление — агрессивная ставка, недвижимость — защитная. Все, что непосредственно связанно с потребительским сектором, является ставкой на дальнейшее активное восстановление Китая: ювелирные изделия в лице Chow Tai Fook (HKEX: 1929), премиальные иномарки немецких и японских брендов (Zhongsheng Group Holdings, HKEX: 881), бытовая техника (Haier, HKEX: 6690).

В качестве более защитных опций по-прежнему рассматриваем акции гонконгского застройщика Sun Hung Kai Properties (HKEX: 0016). Также можно присмотреться к акциям одной из ведущих в Азии страховых компаний AIA Group (HKEX: 1299).Baidu (HKEX: 9888): смотрим на фундаментал, а не на хайп. Акции одного из крупных технологических гигантов успели как вырасти, так и упасть на фоне хайпа вокруг чат-бота ChatGPT.

Инвесторов разочаровал тот факт, что правительство Китая фактически запретило китайским техам, включая Baidu, предоставлять свободный доступ к собственным аналогам ChatGPT. В данном случае инвесторам следует не обращать внимание на хайп вокруг AI чат-ботов и продолжать фокусироваться на фундаментальных показателях. На наш взгляд, рынок упускает из виду тот факт, что Baidu сейчас находится в процессе активной оптимизации бизнеса.

Например, сегмент поиска реструктурируется для повышения маржинальности; в сегменте облачных сервисов компания отказывается от малоприбыльных контрактов. Аналитики Goldman Sachs — одни из немногих, кто отмечают этот фактор и в связи с ним повышают оценки по выручке и прибыли.

— Промышленность загружена под завязку. Официальный производственный индекс PMI в феврале пробил отметку 52,6 пункта — самый высокий показатель с апреля 2012 г. Как минимум по этому индикатору можно судить о том, что сейчас фабрики в Китае загружены до предела.

— Продажи недвижимости восстанавливаются, пусть и с переменным успехом. Продажи недвижимости от застройщиков с государственным участием впервые за 21 месяц выросли в годовом выражении в феврале (+16% г/г).

У частных застройщиков пока успехи скромные: продажи упали на -9% г/г, а у проблемных закредитованных застройщиков — на -53% г/г. Тем не менее, любая позитивная динамика (в данном случае — со стороны госзастройщиков) — важный позитивный сигнал для всей китайской экономики, которая сильно завязана на секторе недвижимости.

К каким акциям стоит присмотреться, а каких — избегать. С акциями онлайн-ритейлеров и производителями электромобилей стоит быть осторожнее. Сектор электронной коммерции Китая рискует столкнуться с новой волной ценовой конкуренции на внутреннем рынке.

Известный онлайн-ритейлер JD.com недавно объявил о том, что запускает программу субсидирования для продавцов, которые реализуют свои товары через площадку JD. На этот шаг компания пошла из-за конкуренции с Pinduoduo.

Это происходит на фоне агрессивной санкционной политики Запада против Китая, которая приводит к тому, что возможности для экспансии в высокомаржинальные рынки (США, Европа, Япония и т.д.) становятся ограниченными для китайских онлайн-ритейлеров.

Из сектора привлекательнее всего смотрится Alibaba (HKEX: 9988) в силу куда более дешевой оценки относительно конкурентов при ожидаемых темпах роста выручки более 20%.

С производителями электромобилей ситуация обстоит тоже непросто. Правительство Китая постепенно сокращает субсидии на покупку электромобилей, с 1 января 2023 г. уже перестала действовать часть мер. Пока что это не сказывается на продажах: например, на днях Li Auto отчитался о росте продаж в феврале на 98% г/г (!) до 16 620 электромобилей, рост относительно января составил +9,8% м/м. Однако конкуренция продолжит нарастать: тому же Li Auto еще только предстоит выдержать конкуренцию с BYD, NIO, XPeng и другими производителями электрокаров.

Не исключено, что на фоне ожесточенной конкуренции и сокращения субсидий производителям придется агрессивно снижать цены для поддержания спроса, что ударит по маржинальности и выручке.

Потребление — агрессивная ставка, недвижимость — защитная. Все, что непосредственно связанно с потребительским сектором, является ставкой на дальнейшее активное восстановление Китая: ювелирные изделия в лице Chow Tai Fook (HKEX: 1929), премиальные иномарки немецких и японских брендов (Zhongsheng Group Holdings, HKEX: 881), бытовая техника (Haier, HKEX: 6690).

В качестве более защитных опций по-прежнему рассматриваем акции гонконгского застройщика Sun Hung Kai Properties (HKEX: 0016). Также можно присмотреться к акциям одной из ведущих в Азии страховых компаний AIA Group (HKEX: 1299).Baidu (HKEX: 9888): смотрим на фундаментал, а не на хайп. Акции одного из крупных технологических гигантов успели как вырасти, так и упасть на фоне хайпа вокруг чат-бота ChatGPT.

Инвесторов разочаровал тот факт, что правительство Китая фактически запретило китайским техам, включая Baidu, предоставлять свободный доступ к собственным аналогам ChatGPT. В данном случае инвесторам следует не обращать внимание на хайп вокруг AI чат-ботов и продолжать фокусироваться на фундаментальных показателях. На наш взгляд, рынок упускает из виду тот факт, что Baidu сейчас находится в процессе активной оптимизации бизнеса.

Например, сегмент поиска реструктурируется для повышения маржинальности; в сегменте облачных сервисов компания отказывается от малоприбыльных контрактов. Аналитики Goldman Sachs — одни из немногих, кто отмечают этот фактор и в связи с ним повышают оценки по выручке и прибыли.

Заключение

Под конец считаю важным обсудить и риски. Макростатистика в США и Европе сейчас смешанная, то есть в отдельных секторах экономики выходят как позитивные, так и негативные данные. Если негативные тенденции в западных экономиках начнут перевешивать позитивные, то это негативно отразится на китайском экспорте, который по-прежнему остается важнейшим элементом экономического роста Китая.

Если экономические данные по Китаю вследствие разных причин окажутся хуже предположений, то в таком случае также стоит ожидать более скромную динамику китайских индексов. Тем не менее, можно однозначно заявить, что текущее сочетание риск/доходность по-прежнему выглядит привлекательно применительно к китайским акциям.

Если экономические данные по Китаю вследствие разных причин окажутся хуже предположений, то в таком случае также стоит ожидать более скромную динамику китайских индексов. Тем не менее, можно однозначно заявить, что текущее сочетание риск/доходность по-прежнему выглядит привлекательно применительно к китайским акциям.

Комментарии:

Вы должны Войти или Зарегистрироваться чтобы оставлять комментарии...